Se sei stato sui mercati negli ultimi 18-24 mesi avrai notato che non appena cominciamo ad avere le idee più chiare sulla situazione economica, accade qualcosa che stravolge completamente il contesto e ci obbliga a ripartire da zero.

Questo è esattamente quello che è accaduto in questi ultimi 10 giorni ma ti dirò di più… quello che sta accadendo al settore bancario non è per forza una cattiva notizia.

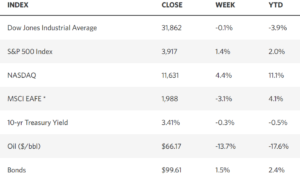

Prima di partire con l’analisi di mercato e con i più probabili scenari futuri, diamo un’occhiata alle performance settimanali delle principali asset class

Come vedi c’è una forte discrepanza tra gli indici più orientati alle “growth stocks” come il Nasdaq e quelli più conservativi come l’S&P ed in misura maggiore il Dow Jones ma ci arriveremo a breve…

Vediamo prima perché quella appena trascorsa è stata una delle settimane più folli nella storia della finanza.

Partiamo da qualche giorno fa, eravamo esattamente all’8 marzo quando il presidente della Federal Reserve Jerome Powell ha spaventato gli investitori dicendo che la banca centrale avrebbe dovuto aumentare i tassi di interesse ad un ritmo più alto di quanto previsto in precedenza.

La reazione del mercato è stata ovviamente quella di scaricare tutte le asset class più legate ai tassi d’interesse, in particolare:

- le azioni ma soprattutto le azioni “growth” ossia quelle con valutazioni un pochino più elevate per le quali un aumento dei tassi d’interesse comporta una riduzione del “fair value” tramite i vari modelli di valutazione societari;

- le criptovalute, con Bitcoin che ha testato la soglia dei 20.000$ proprio nelle 48 ore successive la doppia conferenza di Powell del 7 ed 8 marzo.

In un contesto in cui l’unica (non vuol dire banale) preoccupazione degli investitori era l’aumento del costo del denaro, la reazione degli investitori alla notizia di un probabile inasprimento della politica monetaria è stata quindi abbastanza coerente: salgono i tassi, vendo azioni ed asset rischiosi ed aspetto tempi migliori.

Cambiano le priorità

Poi però tra giovedì 9 e venerdì 10 marzo è successo qualcosa…

Una banca californiana di cui la maggior parte delle persone non aveva mai sentito parlare in vita sua, va in bancarotta.

La Silicon Valley Bank però non era proprio una banchetta di provincia, era una banca commerciale da $200 miliardi di asset in gestione.

Si tratta del più grande fallimento bancario dal 2008, quando a saltare fu la banca d’investimento (non commerciale) Bern Sterns dando poi il via a quella che ancora oggi è considerata “La Grande Crisi Finanziaria” (GCF).

Ovviamente quando si pensa alla GCF non può che venire in mente questa immagine:

Come vedi, da un punto di vista prettamente finanziario, per recuperare i danni causati dallo scoppio della bolla dei mutui subprime, il mercato azionario (S&P 500) ha impiegato oltre 5 anni.

Per quanto con una strategia di dollar cost averaging tramite piano di accumulo di capitale si sarebbe recuperato molto prima l’investimento, è comunque evidente che nessuno di noi si augura di trascorrere così tanti mesi “in bear”.

La cosa importante da capire a questo punto è se ci sono i presupposti per assistere ad uno scenario simile a quello di 15 anni fa.

Il fallimento di SVB non è infatti stato un caso isolato ma la corsa agli sportelli che ha piegato la banca californiana, ha cominciato a diffondersi ad altre banche regionali americane come Signature Bank, First Republic Bank ed addirittura al già malandato gigante svizzero Credit Suisse.

Assisteremo ad un nuovo bear market pluriennale?

Nonostante gli sviluppi della scorsa settimana abbiano delle similitudini con la GCF, ritengo con un buon livello di sicurezza che i suoi effetti saranno molto più circoscritti per alcuni semplici motivi:

Cercherò di essere il più chiaro possibile quindi quello che leggerai ora non è un testo di un articolo economico ma un ragionamento che faremo insieme…

Partiamo dal III trimestre 2020, quando l’economia doveva reagire alla contrazione dei primi 6 mesi dell’anno causate dal Covid. Le banche centrali di tutto il mondo hanno cominciato a pompare una quantità mostruosa di soldi nel sistema economico in 2 modi:

- abbassando i tassi d’interesse (incentivando da un lato le banche a concedere più prestiti e dall’altro famiglie e imprese a prendere soldi in prestito a tassi vicini allo zero);

- entrando direttamente nel mercato monetario tramite acquisti massicci di obbligazioni: di fatto questa tecnica permette di mantenere bassi i tassi d’interesse sulle obbligazioni (proprio perché ogni emittente, anche corporate in alcuni casi, troverà sempre un acquirente disposto a comprare le sue obbligazioni) e ad immettere letteralmente soldi nell’economia.

Veniamo quindi alla nostra SVB… Questa banca, che aveva come clienti principali appunto le startup della Silicon Valley, si è vista recapitare una marea di denaro principalmente depositato dai propri clienti.

Immagina di essere il CEO della banca e hai 200 miliardi di depositi sul conto, cosa fai? Per legge non puoi tenerli fermi sul conto ma devi investirli e questo è esattamente ciò che ha fatto SVB. La domanda è: in cosa li ha investiti? In Dogecoin? In contratti derivati a leva 10 sul tasso di cambio dollaro/lira turca? Su opzioni put Tesla con strike price a 160?

No, nulla di tutto questo!

SVB ha preso questi soldi e li ha investiti in Titoli di Stato Americani.

Stiamo parlando probabilmente della “cosa” più sicura sulla faccia della terra su cui si possa investire, soprattutto per chi fa il bilancio in dollari. Noi ovviamente investendo in titoli di Stato americani ci esporremmo al rischio valuta ma questa è un’altra storia…

Stiamo parlando di un momento storico con rendimenti estremamente bassi quindi i clienti di SVB depositavano i propri soldi in banca prendendo interessi prossimi allo zero mentre SVB, investendo questo denaro in titoli di stato americani, si portava comunque a casa rendimenti dell’1% – 1,5%.

Poi però è successo questo…

La FED ha alzato i tassi d’interesse per combattere (so che suona infantile ma non credo ci sia parola migliore) l’inflazione ed ovviamente questo ha fatto aumentare anche i rendimenti delle obbligazioni governative. In questa sede do per scontato che sai che tra i tassi d’interesse della banca centrale e quella delle obbligazioni governative c’è una correlazione positiva.

Quindi se prima le obbligazioni rendevano l’1% ed ora rendono il 4%, è evidente che le obbligazioni “vecchie” (quelle all’1%) valgano di meno. Se ci pensi non pagheresti mai 100€ per un’obbligazione che ti dà 1€ l’anno se con gli stessi soldi puoi comprare un’obbligazione uguale che ti paga 4€ l’anno.

Ed ecco che chi ha comprato a 100€ l’obbligazione quando rendeva solo 1€ l’anno, ora si ritrova in bilancio un’obbligazione che non vale più 100€ ma 97/98€.

Non c’è nulla di strano… perché se detieni queste obbligazioni fino alla scadenza, tu continui a ricevere il tuo “1€” annuale e alla fine riceverai comunque il rimborso del capitale investito (i famosi 100€).

Scordandoci un attimo delle grandi banche da miliardi di dollari, ti mostro, in piccolo, quello che è successo a me a seguito dell’aumento dei rendimenti delle obbligazioni italiane.

Qualche mese fa ero arrivato ad avere oltre 150.000€ “cash” sul conto. Non volendo investire tutto il denaro in un’unica soluzione in un contesto ad altissima volatilità come quello ancora in corso, ho predisposto un piano di accumulo a 16-18 mesi da circa 9.000€ al mese.

Siccome il Fondo interbancario di tutela dei depositi (FITD) in Italia copre i conti correnti fino a 100.000€ (in America è 250.000$), ho deciso di parcheggiare circa 40.000€ in titoli di Stato. In questo modo, se la mia banca fosse andata in difficoltà e fosse fallita, io non avrei perso neanche 1€, perché di fatto, sul conto non superavo il limite del FITD.

Quando la BCE ha alzato i tassi d’interesse, le mie obbligazioni hanno perso valore, proprio come è successo a quelle di SVB. Se le vendessi oggi infatti, registrerei una perdita di 658€ ma siccome non ho interesse a venderle prima della scadenza di gennaio 2024, per me quei -658€ non sono di fatto una perdita.

Nei bilanci delle banche infatti questi investimenti non sono classificati come perdite ma come “held to maturity”, che significa che una volta acquistati, anche se i prezzi scendono, tu non hai “perdite effettive” perché si presuppone che li manterrai fino alla scadenza (e quindi tu Banca riceverai sempre 100).

Poi però alcuni clienti di SVB hanno cominciato a prelevare i loro soldi e la banca per rimborsarli è stata costretta a vendere parte di quelle obbligazioni in perdita (ha venduto 21 miliardi di dollari di obbligazioni registrando una perdita di $1,8 miliardi) per dare i soldi ai propri correntisti.

Quando si è sparsa la voce che SVB aveva subito delle perdite, tutti gli altri correntisti hanno cominciato a prelevare i propri soldi causando il fallimento della banca.

Insomma, si può dire che SVB (così come la altre banche regionali citate all’inizio dell’articolo) non è fallita per una gestione aggressiva dei depositi dei clienti come accadde nel 2008 ma è stata vittima dell’aumento dei tassi d’interesse della FED.

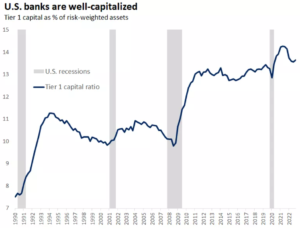

C’è anche un altro motivo che mi “rassicura” rispetto alla Grande Crisi Finanziaria: il coefficiente patrimoniale Tier 1 per le banche statunitensi, è ben al di sopra di quanto fosse nel 2008.

Il Tier 1 è considerato “il patrimonio di base” e costituisce il nocciolo duro del capitale di ogni banca del mondo, costituito dal capitale versato, le riserve e gli utili non distribuiti. Senza entrare in tecnicismi inutili, si può dire che maggiore è il capitale Tier 1, maggiore è la sicurezza della banca.

Le prospettive per l’azionario

Prima di passare all’ultima parte della rassegna, ti ricordo che ho riaperto le iscrizioni a Puzzle Investing ad un prezzo super scontato per rendere l’educazione finanziaria, finalmente più accessibile a tutti.

Torniamo a noi…

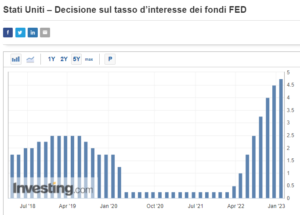

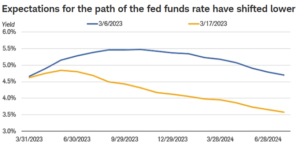

Le recenti turbolenze nel settore bancario hanno cambiato radicalmente il panorama del mercato monetario. Dopo aver scontato la possibilità che il tasso obiettivo sui fondi federali salga fino al 5,5% o più nei prossimi mesi, le aspettative sono ora per un tasso massimo compreso tra il 4,75% e il 5%, ossia al massimo un ulteriore aumento di un quarto di punto (o nessuno) seguito da tagli dei tassi già nella seconda metà dell’anno.

É molto probabile che se i problemi nel sistema finanziario persisteranno, le banche dovranno essere più caute nella concessione dei prestiti per rafforzare i propri bilanci e ciò renderà ancora più probabile una recessione ma contribuirà anche a riportare prima l’inflazione all’obiettivo della Fed.

Come abbiamo già avuto modo di vedere nell’articolo: Settimana toro. Il mercato rialzista è iniziato?, una lieve recessione che accompagna gradualmente l’inflazione verso l’obiettivo della FED, la contestuale riduzione dei tassi d’interesse ed una crescita degli utili societari attesa già a partire dal III trimestre di quest’anno, sono il migliore scenario possibile per sostenere un rimbalzo duraturo dell’azionario.

In generale ed in attesa della decisione del FOMC di mercoledì sui tassi d’interesse, è probabile che nei prossimi mesi proseguirà la volatilità sull’azionario e sarà importante attenersi al proprio piano a lungo termine, anche quando è difficile ignorare i titoloni di giornale e il “rumore” del mercato.

Vale la pena ricordare che i mercati storicamente hanno sempre oscillato e si sono sempre ripresi e che questa volta non sarà diverso. Non ci sono i presupposti per pensare che lo sarà…

Con la solita premessa che questo articolo non vuole rappresentare una sollecitazione all’investimento, né influenzare le tue strategie, ritengo che gli investitori di lungo periodo possano sfruttare i pullback del mercato come un’opportunità per incrementare le proprie esposizioni attraverso il dollar cost averaging e posizionare i propri portafogli per un rimbalzo più sostenibile, che potrebbe concretizzarsi già nella seconda metà dell’anno.

Grazie per l’attenzione

The Investment Boss