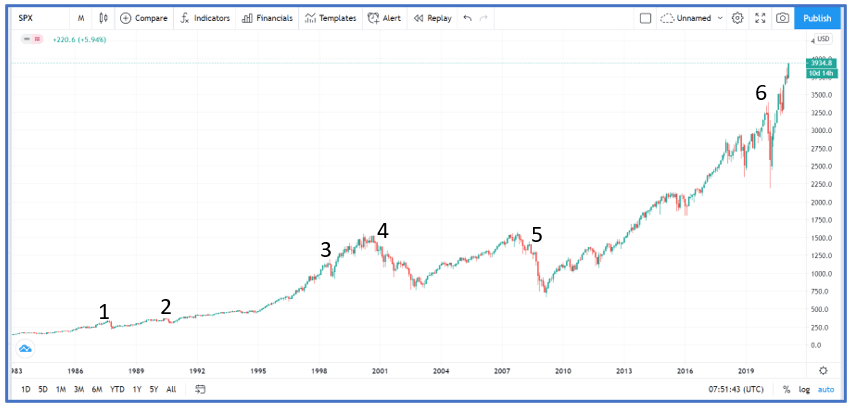

Ci stiamo abituando a vedere un mercato azionario sempre più euforico con i principali indici mondiali al di sopra o prossimi ai loro massimi storici ma le cose potrebbero cambiare presto. Basta dare un’occhiata al grafico a candele sottostante per rendersi conto che il mercato, il cui trend primario è evidentemente impostato al rialzo ma che comunque questo non è immune da repentini e violenti pull back (ho utilizzato come benchmark l’indice più rappresentativo ed importante al mondo: l’S&P 500).

Come vedi, nel corso della sua storia, l’S&P 500 ha sempre avuto una forte intonazione al rialzo nel lungo periodo ma, in tempi recenti, non sono mancati pull back anche piuttosto importanti come quello di Ottobre del 1987 (1), o quello di fine estate del 1990 (2) e del 1998 (3) fino al pullback quasi infinito della bolla delle dot.com (4) durato due anni e mezzo (da Settembre 2000 a Febbraio 2003), passando per la bolla dei mutui subprime del 2007 durata ben 13 mesi (5) fino all’ultimo e più potente pullback di febbraio 2020 (6) per la pandemia Covid-19 (ancora in corso tra l’altro).

Quello in corso, invece, è un momento di forte propensione al rischio, momento in cui gli investitori, per via dei bassi tassi d’interesse, stanno spostando i propri asset da strumenti a reddito fisso (obbligazioni) i cui rendimenti sono prossimi allo 0% verso asset più rischiosi ma anche più remunerativi come le azioni e gli ETF azionari. Tutto questo può sembrare il Paradiso degli investitori ma la storia ci insegna che nessuna bull run (corsa al rialzo) dura per sempre.

In particolare, sempre considerando i dati storici c’è un indicatore che “non sbaglia” quasi mai nel riuscire a prevedere una correzione dei mercati: lo Shiller P/E (o CAPE ratio).

Prima di andare a valutare la capacità predittiva di questo indicatore facciamo una breve panoramica su cosa si propone di rappresentare e perché, ai livelli attuali, comincia ad innervosire gli investitori.

Nel precedente articolo del blog abbiamo parlato del P/E di un titolo azionario ed abbiamo detto che questo indicatore esprime il rapporto tra il prezzo di una società ed il suo utile netto. Apple ha attualmente un P/E di 36.59, questo vuol dire che gli azionisti sono disposti a pagare oltre 36$ per ogni dollaro di utile che Apple produce. Questo indicatore può darci un’idea di come il mercato valuti un titolo rispetto ad un altro simile ma come funziona se vogliamo “valutare” un intero indice? Ovviamente anche un indice azionario (ossia un paniere di titoli) ha un proprio P/E ed è dato dalla media ponderata dei prezzi e degli utili netti delle società che compongono l’indice.

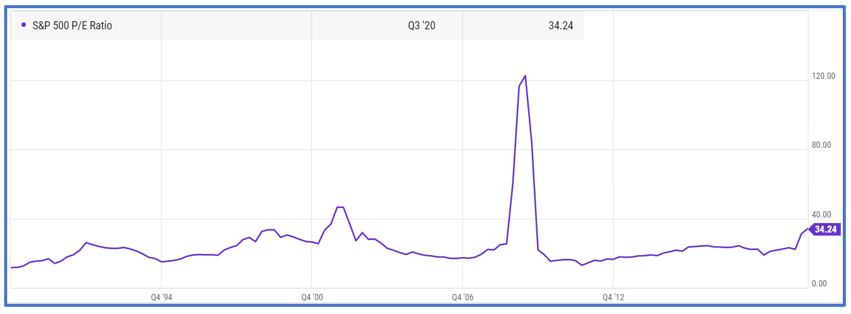

Nel grafico sottostante puoi osservare il P/E storico dell’S&P 500 nel suo insieme.

Come vedi, il P/E medio dell’indice S&P 500 ad oggi supera i 34 e questo valore, a parte il picco di 46 di Novembre 2001 e quello (mostruoso) di 122 di Maggio 2009, è di parecchio sopra la media. Questo starebbe ad indicare una sopravvalutazione generalizzata degli asset presenti nell’indice.

L’obiezione che però alcuni economisti ed investitori di rilievo (i primi furono proprio Benjamin Graham e David Dodd) hanno sollevato nell’utilizzo del P/E per la valutazione di un intero indice è che questo tiene conto di eventuali fasi cicliche che possono falsare i valori. Mi spiego meglio… prendiamo proprio la situazione attuale. Il picco che ha avuto il P/E nell’ultimo anno è dipeso dalla riduzione degli utili (che sono il denominatore del rapporto) che le società hanno registrato nel 2019 per colpa dei vari lockdown e della chiusura delle attività. Questo evento pandemico è imprevedibile per definizione ed ha ovviamente fatto schizzare il P/E alle stelle andando in qualche modo a comprometterne la valenza.

Ma come ovviare a tutto ciò?

Attraverso un P/E modificato ossia lo Shiller P/E anche conosciuto come cyclically-adjusted price-earnings ratio o più semplicemente CAPE Ratio.

Lo Shiller P/E non è altro che un P/E al cui denominatore anziché inserire gli utili degli ultimi 12 mesi, si inserisce la media degli utili degli ultimi 10 anni in modo da andare a ridurre il peso che un evento isolato (come appunto il Covid-19) possa avere sul risultato finale. Senza entrare in tecnicismi inutili, diciamo anche che lo Shiller P/E che prende il nome dal suo “creatore” Robert Shiller tiene conto anche del tasso d’inflazione e per questo è ritenuto uno strumento più attendibile del “semplice” P/E per la valutazione di un indice di mercato.

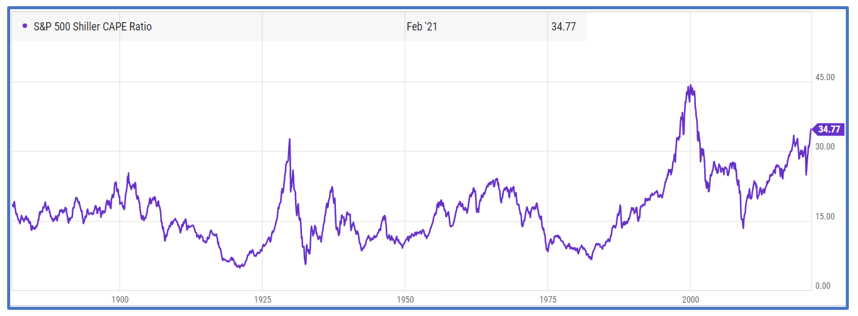

Nel grafico sottostante puoi vedere lo Shiller P/E dell’S&P 500.

Anche se il grafico parte dal 1881, direi di focalizzare la nostra attenzione su periodi un po’ più recenti, diciamo gli ultimi 35 – 40 anni anche perché che a Gennaio 1881 lo Shiller P/E dell’S&P 500 fosse di 11,41 non è che ce ne frega tanto. Come puoi vedere al momento lo Shiller P/E è a quota 35, ossia più del doppio della media degli ultimi 150 anni di 16,78 e comunque al livello più alto dopo la bolla delle dot.com in cui sfiorò i 45.

Ovviamente considerare la media degli ultimi 150 anni non ha senso anche perché gli scenari macroeconomici mondiali sono cambiati, basti pensare ai tassi d’interesse sui prestiti pari o comunque prossimi allo 0% che hanno favorito tutte quelle società che hanno importanti indebitamenti nello Stato Patrimoniale o banalmente (ma neanche tanto) all’esplosione di internet negli anni ’90 che ha ridotto non di poco l’asimmetria informativa tra gli investitori retail e i “soliti banchieri e gestori di hedge funds”.

Detto questo, il valore attuale è evidentemente eccessivo e la storia ci insegna che ogni volta che lo Shiller P/E supera i 30 punti, ed è successo altre 4 volte negli ultimi 40 anni, l’S&P 500 ha sempre perso oltre il 20%.

A questo punto ti stari chiedendo “Ok Boss ma quindi cosa devo fare?”

Siccome voglio dare ai miei contenuti un’impronta che sia sempre la più pratica possibile, ti dico quello che farò io ma prima lasciami dirti un’ultima fondamentale statistica fornita da JP Morgan: negli ultimi 20 anni il 60% delle sessioni più profittevoli si sono verificate entro poche settimane da un forte pull back. Questo per dire che se ti fai prendere dal panico e svendi i tuoi asset durante una fase correttiva, allora molto probabilmente perderai anche i successivi rimbalzi e pensando di fare il furbo, alla fine sottoperformerai il mercato, perdendo fiducia nei mercati finanziari e quindi le incredibili opportunità che questi ci offrono.

Nel momento in cui scrivo, detengo circa il 20% del mio portafoglio in cash (che è molto più di quanto abbia mai detenuto), proseguo comunque nei miei piani di accumulo ma sono pronto ad “entrare forte” in caso di ripiegamenti di almeno il 20% dai massimi pre-pull back.

Ovviamente questo è solo il mio punto di vista, non è mia intenzione condizionarti in alcun modo circa l’utilizzo che fai dei tuoi soldi ma ritengo che una buona informazione debba prospettare all’utente dei probabili scenari futuri supportandosi con fatti, osservazioni e statistiche ed anche, esponendosi in prima persona altrimenti “siamo tutti bravi con i sé e con i forse”.

Ti ricordo che sono aperte le iscrizioni alla Prova Gratuita del mio corso sugli investimenti, il percorso formativo di oltre 15 ore disponibile on-demand per imparare ad investire sui mercati finanziari senza commettere costosi errori. Spero inoltre che questo articolo ti sia stato utile!