La prossima settimana promette di essere determinante per i mercati con la lettura degli indici dei prezzi al consumo (CPI e CORE CPI) di gennaio che di certo animeranno il “nostro” San Valentino.

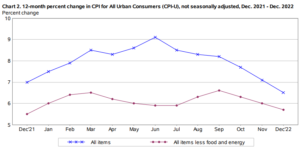

Vale la pena ricordare che l’elevata inflazione è proprio il motivo che ha fatto crollare i mercati lo scorso anno (S&P 500 -18,11%) e che solo quando riusciremo a riportarla intorno la soglia del 2% – 2,5% potremo assistere ad un rimbalzo duraturo dell’azionario.

Prima di iniziare la rassegna, ecco una panoramica delle performance delle principali asset class da inizio anno:

Ecco cosa guardare sui mercati la prossima settimana:

Lunedì

giornata come al solito tranquilla, senza dati macro di rilievo ma sarà interessante vedere come si posizioneranno gli investitori alla vigilia della giornata più importante della settimana…

Martedì

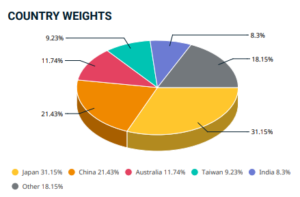

Allacciate le cinture! Ci sveglieremo con i dati sul PIL del Giappone che nel 2022 dovrebbe registrare una crescita del 2%, in ripresa dal -0,8% dell’anno precedente. S credi che questo dato non sia importante per i nostri portafogli, ricorda che il Giappone pesa per circa il 31% sull’indice MSCI ASIA PACIFIC.

Ovviamente questo è solo l’antipasto… alle 11 vedremo i dati preliminari sul PIL 2022 della zona euro, atteso al +1,9% ma non è neanche questa la “portata principale”. Alle 14:30 ora italiana l’ U.S Bureau of Labor Statistics pubblicherà i dati sui prezzi al consumo di gennaio in cui ci attendiamo che l’inflazione generale continui nel suo percorso di rallentamento dal picco del 9,1% toccato a giugno, attestandosi al 6,2%. Particolarmente attenzionata anche l’inflazione al netto di cibo ed energia (componenti queste, più volatili e meno controllabili dai movimenti dei tassi d’interesse) che dovrebbe scendere dal 5,7% di dicembre al 5,5% dello scorso mese.

Ovviamente valori inferiori saranno ben visti dagli investitori perché metterebbero la FED in una condizione di tranquillità maggiore dopo i forti dati sul mercato del lavoro del 3 febbraio, aprendo la strada ad un graduale allentamento della politica monetaria.

Sul fronte micro (ma non tanto micro) c’è forte attesa per le trimestrali di Coca Cola, Marriot ed AirBnb.

Per non farci mancare niente, anche sul fronte crypto sarà una giornata particolarmente interessante con l’ U.S. Senate Committee on Banking, Housing, and Urban Affairs che terrà un’audizione su criptovalute e risorse digitali per regolamentare il settore e trovare un sistema per salvaguardare gli investitori .

Mercoledì

Se pensavi che le emozioni fossero finite, stavi sbagliando di grosso, mercoledì sarà di fondamentale importanza valutare lo stato di salute finanziaria delle famiglie americane con il dato sulle vendite al dettaglio, attese in crescita del +1,6% dal -1,1% di dicembre. Evidentemente un dato superiore alle aspettative non sarà ben visto dagli investitori in quanto maggiore è il potere d’acquisto delle famiglie, maggiore sarà la pressione al rialzo sui prezzi di beni e servizi.

Sul fronte micro da segnalare le trimestrali di Cisco e di una delle preferite di zio Warren: Kraft Heinz, dalla quale ci attendiamo utili in crescita nel IV trimestre.

Giovedì

Altra giornata determinante sui mercati in cui vedremo, come ogni giovedì, i dati sulle richieste di sussidi di disoccupazione attesi in aumento a 200.000 dai 196.000 della scorsa settimana. Anche in questo caso “good news is bad news” dato che un mercato del lavoro solido è un fattore inflazionistico (più persone lavorano, più possono spendere).

Il vero “evento” della giornata lo avremo prima dell’apertura di Wall Street con l’indice dei prezzi alla produzione atteso in forte crescita dal -0,5% di dicembre, al +0,4% di gennaio. Questo indicatore è di particolare rilievo in quanto misura il cambiamento medio dei prezzi di vendita praticati dalle imprese (tradotto: al momento più basso è, meglio è).

Giovedì infine avremo modo di valutare lo stato di salute del settore immobiliare attraverso i permessi di costruzione ed i nuovi cantieri residenziali.

Sul fronte micro da segnalare la trimestrale del gigante da quasi 100 miliardi di market cap: Applied Materials

Venerdì

Dopo una “tre-giorni” di questa intensità, non potevamo che avere un fine settimana tranquillo, con nessun dato macro di particolare rilievo e per i più scaramantici di noi forse meglio così dato che cade proprio di venerdì 17.

Grazie per l’attenzione

The Investment Boss