Daily recap – una panoramica dei principali avvenimenti sui mercati finanziari mondiali

Asia

Miste le borse dell’Asia con gli indici giapponesi che hanno chiuso in rialzo sostenuti dalla debolezza dello yen che nei confronti del dollaro è passato dai 128 della scorsa settimana agli attuali 132, favorendo quindi le imprese esportatrici che fanno parte del Nikkei. Male invece i dati relativi alla produzione con le stime preliminari che vedono il PIL del quarto trimestre 2022 avanzare solo dello 0,6% (rispetto al quarto trimestre 2021), contro il +2% atteso dagli analisti.

Focus Hong Kong

Ritraccia l’Hang Seng con gli investitori che hanno venduto le big tech della tecnologia: Tencent, Alibaba e JD.Com per mettersi a riparo da eventuali cattive notizie sul fronte “inflazione” negli Stati Uniti, vero catalizzatore della seduta di oggi e di cui parleremo a breve.

Europa

Ripiegano le borse europee dopo il dato sull’inflazione USA con l’Eurostoxx che ora scambia intorno alla parità. Ripiega anche il FTSE MIB che, al momento, è il top performer mondiale con una performance da inizio anno (YTD) superiore al 16%. In luce Moncler mentre a livello europeo bene le telecomunicazioni e le azioni di viaggi e tempo libero grazie a Vodafone (+4,8%) dopo che Liberty Global Plc ha dichiarato di aver acquisito una partecipazione e TUI AG (+1,3%). Il più grande tour operator al mondo ha affermato che le prenotazioni estive stanno superando i livelli pre-pandemia

Stati Uniti

A pochi minuti dall’apertura i contratti sui principali indici americani perdono i guadagni di inizio sessione e i rendimenti dei bond a 10 anni si riportano sopra il 3,72% ma sono quelli con scadenze più brevi a destare le maggiori preoccupazioni con il Treasury a 6 mesi che ora rende un tondo 5% (su base annuale) con gli investitori delusi dai dati sull’inflazione di gennaio, risultata più alta del previsto.

Inflazione

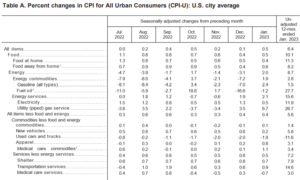

Sul fronte inflazione, come previsto, abbiamo avuto un aumento dell’indice dei prezzi al consumo su base mensile dello 0,4%. In pratica i prezzi di beni e servizi sono aumentati da dicembre a gennaio mentre su base annuale, l’inflazione generale è diminuita meno del previsto: dal 6,5% al 6,4%. Ad incidere negativamente ci hanno pensato i rincari sui carburanti (+2,4%) e sul gas (+6,7%) mentre, volendo trovare una sorpresa positiva, vediamo che le auto usate proseguono nel loro percorso di normalizzazione ed anche il tasso di crescita del costo dei servizi (che pesa per il 58,1% sull’intero paniere) è leggermente diminuito registrando un aumento su base mensile dello 0,5% rispetto allo 0,6% di dicembre.

In definitiva e senza cercare di addolcire la pillola, l’inflazione è ancora troppo alta e se abbiniamo i dati di oggi al rapporto sui posti di lavoro di gennaio (+517.000 nuovi assunti) dobbiamo ammettere che le recenti affermazioni dei funzionari della FED secondo cui è necessario aumentare ulteriormente i tassi e mantenerli elevati per un po’ di tempo non sono poi così tanto campate in aria ed oggi risultano molto più credibili rispetto a ieri quando in molti, me compreso, le consideravano poco più di un bluff per non gettare benzina sul fuoco.

Del resto la FED non ha nessuna intenzione di creare “wealthy effect” anzi, a questo punto sarebbe letteralmente controproduttivo.

Questo articolo verrà aggiornato nel corso della sessione di oggi per permetterti di stare sempre al passo con gli ultimissimi avvenimenti di mercato.

Grazie per l’attenzione

The Investment Boss