Le azioni statunitensi sono aumentate in vista dei fondamentali dati di domani sull’inflazione negli Stati Uniti. Alle 14:30 ora italiana valuteremo il rapporto sull’indice dei prezzi al consumo (CPI) di gennaio, atteso in diminuzione al 6,2% dal 6,5% di dicembre. L’indice, al netto delle sue componenti più variabili e meno dipendenti dalla politica monetaria, ossia cibo ed energia (CORE CPI) è anch’esso atteso in diminuzione al 5,5% dal 5,7% di dicembre. Ovviamente valori più alti delle aspettative porterebbero con ogni probabilità ad una forte (s)vendita sul mercato azionario ma cerchiamo di approfondire questo aspetto…

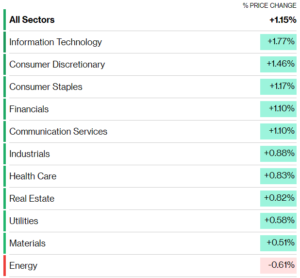

Ecco una panoramica settoriale:

Come vedi, i settori più sensibili ai cicli dell’economia e ai movimenti dei tassi d’interesse (tecnologici e beni discrezionali) hanno sovraperformato gli altri settori del paniere con Microsoft particolarmente “in forma” con un guadagno del 3,12%.

C’è però un aspetto da non sottovalutare in mezzo al ritrovato ottimismo (o speranza, dipende da come vuoi chiamarla) di queste prime settimane dell’anno: lo strano rapporto azioni/obbligazioni.

Azioni e obbligazioni

Per la prima volta da oltre 13 mesi, i mercati azionari e obbligazionari stanno lanciando segnali divergenti sull’economia e sulla futura politica della Federal Reserve. Mi spiego meglio…

Durante questo ultimo bear market (ancora in atto) azioni e obbligazioni sono sempre andate d’accordo: se Mr. Market percepiva la FED come più aggressiva (e molto spesso lo è stata) allora entrambe le asset class si muovevano al ribasso (ovviamente saprai già che quando il valore delle obbligazioni scende, il loro rendimento aumenta) ma nel 2023 questa correlazione quasi perfetta (e se vogliamo, innaturale) sembra essersi interrotta con il mercato obbligazionario molto prudente e il “cugino” azionario molto più ottimista.

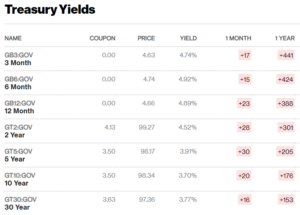

Per rendersene conto basta guardare i rendimenti dei Treasury a due anni che, solo nelle ultime due settimane, sono aumentati di oltre 30 punti base, per non parlare di quelli a 6 mesi che rendono quasi il 5% l’anno (peccato siano in dollari e quindi molto rischiosi per noi investitori europei).

Vale la pena ricordare che rendimenti obbligazionari alti sulle scadenze brevi, tendono ad essere un buon indicatore di una recessione in vista, soprattutto se questi sono più alti dei rendimenti sulle obbligazioni a lunga scadenza. Questo perché gli investitori (noi) percepiscono come “più rischioso” il prossimo futuro e per questo chiedono rendimenti maggiori.

In tutto ciò, il mercato azionario è salito del 7,8% quest’anno (S&P 500) e il Nasdaq 100 di oltre il 13%.

Sembra quasi che gli investitori obbligazionari siano diventati molto diffidenti nei confronti dei messaggi aggressivi della Fed mentre “quelli” azionari vogliano a tutti i costi vedere il bicchiere mezzo pieno.

Ovviamente nessuno sa quale delle due parti sta nel giusto ma di certo il rapporto sull’inflazione di domani sarà parecchio chiarificatorio a riguardo.