Ecco un recap dei principali eventi che hanno mosso i mercati nell’ultima settimana ed il più probabile scenario futuro, ovviamente sotto l’aspetto che interessa a noi investitori.

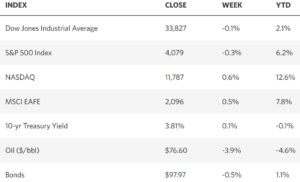

Partiamo come sempre da una panoramica delle performance delle principali asset class.

Nonostante un calendario macro pieno zeppo di dati rilevanti, le azioni sono state pressoché impassibili ai dati (non proprio positivi per noi investitori) provenienti dall’economia. Vediamo ad esempio che il Nasdaq, al cui interno abbiamo una maggioranza di società più sensibili ai cicli dell’economia, ha sovraperformato i panieri più difensivi come il Dow e l’S&P 500.

Se mi segui da un po’ lo saprai benissimo ma vale la pena ricordare che le società cicliche sono società che tendono ad andare bene quando l’economia è forte e male quando è tempo di stringere la cinghia. Pensiamo ad esempio all’industria delle auto, del tempo libero ed in generale quelle legate ai beni non di prima necessità (detti discrezionali), è evidente che in periodi di crisi, i consumi vengano dirottate da queste società a quelle che vendono beni di prima necessità.

Anche a livello settoriale, vediamo che in effetti da inizio anno sono i settori più ciclici ad aver sovraperformato, mentre quelli più difensivi come i beni di prima necessità, le utilities e gli industriali, sono rimasti molto più indietro.

Lo status quo

Possiamo riassumere lo stato di salute dell’economia americana con una sola immagine.

Sì, lo ammetto, tendo ad essere un po’ “america-centrico” nei recap, del resto i loro listini influenzano in modo significativo tutti gli altri listini mondiali quindi vale la pena indirizzare la nostra attenzione su quel lato del pianeta.

Tornando a noi, vediamo che gli “ultimi numeri” raffigurano un’economia in pieno stato di salute.

Focalizziamoci un attimo sul mercato del lavoro. Come vedi da 3 di quei 6 “numerini”, abbiamo a che fare con un mercato del lavoro in splendida forma (tasso di disoccupazione ai minimi storici, boom di nuove assunzioni e salari in aumento).

Ora spostiamo un attimo la nostra attenzione alla prima metrica: l’indice dei prezzi al consumo che a gennaio è salito, in linea con le aspettative, di mezzo punto percentuale. Questa metrica che in parole povere ci “dice” che i prezzi di beni e servizi sono continuati ad aumentare nel primo mese dell’anno e in un contesto di lotta all’inflazione, questa non è proprio una buona notizia.

Il mercato tuttavia non ha reagito in modo così drammatico alla notizia che l’inflazione stesse scendendo meno del previsto ed è addirittura riuscito a superare (quasi) indenne quella che è stata la più grande sorpresa della settimana…

La resilienza dei consumatori

Come vedi, le vendite al dettaglio di gennaio sono aumentate del 3% rispetto al mese precedente, bene al di sopra delle aspettative del +1,8% e ciò ci dice che i consumatori non solo riescono a comprare le stesse cose di un anno fa (quando i prezzi erano in media del 6,4% più bassi) ma addirittura hanno incrementato le loro spese di ben 3 punti percentuali. Tutto ciò è stato ovviamente possibile grazie a quei numerini che abbiamo visto prima: una maggiore partecipazione al mercato del lavoro e stipendi, mediamente, più alti.

Scenario no-landing (nessuna recessione)

Ora che abbiamo delineato il quadro economico generale possiamo fare un ragionamento insieme…

Fino a qualche settimana fa, facevamo il tifo per un aumento della disoccupazione così da avere 3 effetti a catena:

- Ridurre il potere d’acquisto delle famiglie (meno persone lavorano, meno possono spendere);

- Indurre le imprese ad abbassare i prezzi di beni e servizi (riducendo l’inflazione);

- Abbassare nuovamente i tassi d’interesse per far ripartire l’economia.

Ma allora perché adesso con il tasso di disoccupazione ai minimi storici e i consumatori più “spendaccioni” che mai, il mercato non scende?

La Goldilocks economy

Se fino ad ora il dubbio era tra “recessione forte” e “recessione debole” è opinione condivisa da diversi economisti che nella mente degli investitori si stia delineando un terzo scenario: “nessuna recessione”.

Secondo questa visione, l’economia non entrerà in recessione e la FED riuscirà gradualmente nel suo obiettivo di abbassare i tassi d’interessi, magari un po’ più lentamente del previsto ma almeno senza la necessità di affossare l’economia. Il tutto ovviamente, senza grossi scossoni sul mercato azionario.

Per quanto questo scenario sembri molto allettante, è a mio avviso piuttosto irrealistico perché presuppone un’economia in equilibrio tra crescita e inflazione abbastanza deboli da fermare gli aumenti dei tassi del FOMC, ma non così deboli da suonare campanelli d’allarme sui profitti aziendali. In pratica i più ottimisti si attendono il raggiungimento di quella che viene definita un’economia “riccioli d’oro”.

In un’economia riccioli d’oro, come quelle avute nel 1983, 1992 e 2018, l’economia non è né troppo forte da spingere in alto l’inflazione, né troppo debole da avviare una recessione.

Purtroppo però uno dei presupposti della Goldilocks Economy è appunto, la bassa inflazione e onestamente non ricordo nella storia economica moderna, un momento in cui i prezzi si siano abbassati così per magia, senza nessun intervento della Banca Centrale.

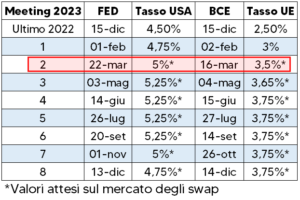

Ritengo quindi che la FED proseguirà nella sua campagna di Quantitative tightening almeno per altre 2 riunioni* e che probabilmente avremo una lieve recessione ma ritengo anche che questo sia in realtà lo scenario più auspicabile per noi investitori e a breve vedremo perché…

*Riporto il grafico con i tassi attuali e quelli previsti della FED e della BCE

Ma la vogliamo davvero?

La domanda che a questo punto mi porrei è: vogliamo davvero un’economia in stasi per altri 4-6 o 8 trimestri in cui l’inflazione scende di un modesto 0,2% al mese e i tassi d’interesse restano sopra il 5% fino alla seconda metà del 2024?

La risposta è no, una stasi economica non è mai la soluzione auspicabile perché comporta anche meno innovazione per le imprese, consumi moderati dal lato delle famiglie e tassi di crescita degli utili societari bassi o nulli.

Ritengo che Powell & Co. manterranno i tassi intorno al 5,25% almeno fino alla fine dell’anno o comunque fin quando l’inflazione non darà chiari segnali di allentamento.

Come vedi dall’immagine di sopra, durante gli ultimi 3 cicli di inasprimento dei tassi, la FED non ha mai invertito la rotta immediatamente ma ha sempre aspettato (giustamente) che gli effetti della politica monetaria si diffondessero nell’economia.

Tenendo sempre in mente quell’immagine notiamo anche un’altra cosa: dopo un ciclo di inasprimento monetario c’è sempre stata una recessione (le ombre grigie sul grafico) e onestamente, nonostante mercato del lavoro e consumi siano in ottima salute, non credo che questa volta sarà diverso e ripeto, meglio così….

Il rally dopo la tempesta

Osserva attentamente questo grafico:

Questo grafico mette in relazione l’S&P 500 (linea verde) alla quantità di moneta (virtuale ovviamente) in circolazione negli Stati Uniti (linea blu).

Come vedi, durante le fasi di allentamento quantitativo (ossia quando i tassi d’interesse sono bassi e la FED immette regolarmente moneta sul mercato attraverso acquisti di obbligazioni), il mercato azionario tende a prosperare.

Durante le fasi di inasprimento monetario, il mercato azionario tende a scendere, che ci piaccia o no quindi inutile perderci la testa.

Concludo con una domanda retorica.

Preferiresti un rialzo poco convinto in uno scenario economico precario o preferisci soffrire (e accumulare) per un altro paio di trimestri e goderti un rally duraturo come quello avuto negli scorsi 15 anni?

Grazie per l’attenzione

The Investment Boss

Come al solito ricordo che le informazioni di questo blog non costituiscono sollecitazione al pubblico risparmio e non sono volte a promuovere alcuna forma di investimento.