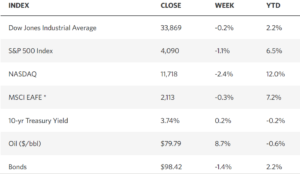

Settimana negativa sui mercati con gli investitori che hanno ricominciato a scommettere su un ulteriore inasprimento nella politica monetaria della FED che potrebbe portare i tassi ben oltre il 5,1% previsto nell’ultimo «dot-plot» dopo che la scorsa settimana (il 3 febbraio) il mercato del lavoro ha aggiunto ben 517.000 nuovi posti di lavoro e il tasso di disoccupazione è sceso ai minimi degli ultimi 54 anni: 3,4%.

Se mi segui da un po’ saprai benissimo che queste letture sono negative per l’azionario in quanto un mercato del lavoro sano tenderà a tenere alti i prezzi dei beni e servizi costringendo la Banca Centrale americana (FED) ad aumentare sempre di più il costo del denaro attraverso i tassi d’interesse per scoraggiare gli investimenti (i prestiti costeranno di più e le imprese investiranno di meno) e le spese personali (le famiglie ci penseranno 2 volte prima di chiedere un mutuo al 6% per acquistare una casa o un prestito all’8% per un televisore più grande). Tassi alti significano anche rendimenti obbligazionari più alti e questo va a drenare capitali dal mercato azionario verso il meno rischioso (ed ora sufficientemente remunerativo) mercato obbligazionario.

Una volta appurata la correlazione tra un mercato del lavoro “troppo in salute”, l’aumento dei tassi d’interesse e le ripercussioni negative sul mercato azionario, non ci stupisce che questa settimana gli investitori si siano messi sulla difensiva, tanto più che non abbiamo avuto notizie particolarmente positive sul fronte societario ma di questo ne parleremo a breve. Personalmente ritengo che la FED non sarà costretta a portare i tassi oltre il 5,25% del resto stiamo parlando di un aumento del costo del denaro del 5% in poco più di 12 mesi, cosa che non accade dal rialzo del 1979 con l’inflazione al 14%.

Con un’inflazione in discesa, è a mio avviso improbabile alzare i tassi più di altre 2 volte dello 0,25% l’una (per un rialzo totale del 5%) e ciò è in linea con le aspettative più rosee del mercato che, stranamente, mi sembrano molto realistiche.

C’è anche da dire che nessuno può prevedere il movimento dei tassi d’interesse e come disse Peter Lynch: «Per diventare miliardari (occhio, non ha detto milionari) basta indovinare 3 volte dove arriveranno i tassi d’interesse e io non vedo tutti questi miliardari in giro» ma noi piccoli (e umili) investitori dobbiamo fare il nostro lavoro ed io condivido con voi le mie idee, laddove possibile, argomentandole con fatti e dati.

Detto questo, c’è un movimento crescente di investitori a Wall Street che dalla scorsa settimana ha cominciato a scommettere forte su un aumento dei tassi fino al 6%. Ha fatto notizia la posizione di un trader che martedì ha costruito una maxi posizione in opzioni per speculare su un rialzo dei tassi federali. Nella fattispecie, questo tizio ha investito $18 milioni e ne guadagnerà 135 se da qui a settembre la FED porterà i tassi al 6%. Il break-even dell’investimento (ossia il punto in cui va in pareggio) è con i tassi al 5,6% (ricorda che le aspettative al momento vedono i tassi al 5,2%).

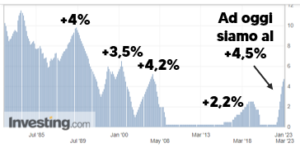

Martedì avremo il dato sull’inflazione di gennaio (linea blu) vista in discesa dal 6,5% al 6,2% e la componente «core» (linea rossa) dal 5,7% al 5,4% (Bloomberg consensus forecasts).

Di certo dati più alti delle aspettative farebbero la felicità di quel trader portando a svendite considerevoli sui mercati, che fatemelo dire, a volte un po’ lo meritano dato che sembra che nessuno impari mai dalla storia, anche se recentissima (2021). Dai un’occhiata ai top performer del 2023:

Ora non voglio dire che siano tutte «meme stock» ma il fatto che delle prime 10 azioni, ben 9 siano in perdita, dovrebbe far scattare un campanellino d’allarme o sbaglio?! La decima vabbè… è ormai correlata in tutto e per tutto al prezzo di Bitcoin (è Microstrategy di Michael Saylor che non ho ancora capito se è un pazzo o un genio). Sul fronte micro, con il 69% delle aziende che ha presentato i risultati del trimestre ed un utile netto in calo del 5%, siamo in linea con le aspettative (il dollaro forte non ha aiutato) con le società che dovrebbero ricominciare a crescere nel terzo trimestre (utili attesi +3,3%). Concludo dicendo che probabilmente c’è ancora da soffrire per uno o due trimestri e le correzioni d’ora in avanti vanno sfruttate per accumulare su ciclici value e tech «redditizie». GRAZIE PER L’ATTENZIONE